Seguros para responsables de fundaciones y asociaciones

Para miembros de patronatos, juntas directivas, gerentes, directores generales, etc.

Este seguro quiere dar respuesta a la cobertura de la responsabilidad civil de miembros de los órganos de gobierno y gerentes y direcciones generales de entidades sin ánimo de lucro, como son las fundaciones y las asociaciones, que pueden incurrir en responsabilidades con consecuencias perjudiciales sobre terceros por su actuación (por errores u omisiones en su gestión).

En Cataluña, la necesidad de asegurar esta responsabilidad civil viene regulada en el artículo 332-11 del Código Civil catalán, que regula la responsabilidad de los patronos por los daños que causen a la fundación por la toma de decisiones que sean contrarias a la ley y/o estatutos. El artículo 322-17 también regula la responsabilidad de los miembros del órgano de gobierno por los daños que causen a la asociación en estos mismos casos. Configurándose así una acción de responsabilidad contra los patronos o miembros del órgano de gobierno en interés de la asociación o fundación.

En el Estado español, es la Ley 50/2002, de 26 de diciembre de fundaciones, que establece, en su artículo 17, que los patronos responderán solidariamente ante la fundación de los daños y perjuicios que causen por actos contrarios a la ley y/o a los estatutos, o por los realizados sin la diligencia con la que deben ocupar el cargo. La Ley Orgánica 1/2002, de 22 de marzo, en su artículo 15, de asociaciones, también lo regula.

Esta responsabilidad es independiente de la que además pueda corresponder a los asociados o terceros que hayan visto lesionados sus intereses por actos u omisiones de los miembros de los órganos de gobierno (asociaciones) o de los patronos (fundaciones).

Según la legislación vigente, patronos y miembros de juntas de asociaciones responden de forma ilimitada, solidariamente, debiendo demostrar que son totalmente inocentes ante demandas de terceros que pueden producirse por las causas lo más inverosímiles posible.

Para entenderlo bien

Conviene establecer una diferencia entre la responsabilidad civil propia de la entidad o la responsabilidad civil de los miembros de las juntas o patronos:

- Responsabilidad civil de la entidad en el desarrollo de su tarea: Aquella derivada de la propia actividad que la entidad realiza. Ejemplo: la indemnización a pagar a una persona atendida por nuestra entidad fruto de la negligencia involuntaria de un voluntario o profesional contratado.

- Responsabilidad civil de patronos o miembros de la junta: Aquella derivada del cargo que individualmente ocupan. Ejemplo: reclamaciones fundadas o infundadas por falta de diligencia en el desarrollo del cargo (mala gestión de la entidad o alejarse del objetivo inicial de la entidad).

Así pues, y teniendo en cuenta esta diferenciación, ¿qué garantiza la póliza?

La póliza que ofrecemos garantiza el límite fijado de la responsabilidad civil de los miembros de las juntas y los máximos directivos, pero no la responsabilidad civil de la entidad para la actividad que lleve a cabo.

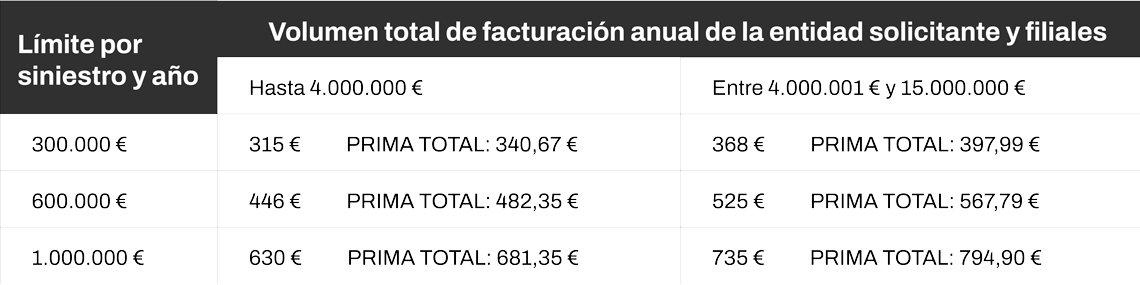

Coste

El coste de este seguro dependerá de dos variables:

- Del volumen de facturación (ingresos anuales que tiene una entidad durante un año).

- De la opción de “capital asegurado” escogida. El capital asegurado es el “límite de indemnización por reclamación y anualidad de seguro” máximo del que querremos disponer.

* Es posible la contratación de un límite de indemnización superior previa solicitud.

Estas primas incluyen el 6,15% de impuestos legalmente repercutibles. Estos precios son orientativos, pudiendo ser modificados por la compañía en base al estudio de la información que las entidades le traspasen.

Vigencia

La póliza tendrá una vigencia de un año y se indicará en los documentos facilitados una vez contratada.

La póliza es de renovación tácita y cada dos años se solicitará revisión de la información financiera correspondiente. La compañía de seguros se reserva el derecho a modificar las condiciones.

Periodo de contratación y contratación

La contratación puede realizarse en cualquier momento.

¿Cómo adherirse a la póliza?

Hay que enviar escaneado por mail a [email protected] el cuestionario de solicitud que encontraréis en esta web debidamente cumplimentado, firmado y sellado por la entidad con todos los datos financieros requeridos. También podrá remitirse otra información complementaria que la compañía de seguros considere necesaria para la adhesión de la póliza.

La compañía de seguros podrá solicitar otra información complementaria.

Consideraciones a tener en cuenta

En un período aproximado de quince días la compañía dirá si acepta la contratación de la póliza, fijará el precio de la prima del año y cómo celebrarla. Una vez abonada la prima se considerará asegurada la entidad. Se recibirá directamente a la dirección facilitada de la entidad asegurada. En un tiempo razonable recibirá la póliza del seguro en su dirección social.

La póliza es de renovación tácita y cada dos años se solicitará revisión de la información financiera correspondiente. La compañía de seguros se reserva el derecho a modificar las condiciones. Una vez revisada y aceptada la renovación, se realizará el cargo del recibo anual.

Las condiciones para adherirse a la póliza son:

- Tener personalidad jurídica propia y estar domiciliada en España.

- Tener más de dos años de actividad.

- Ingresos mínimos anuales de 100.000 € y máximos de 30 millones.

- Fondos propios y resultado positivo del último ejercicio.

- No se pueden asegurar órganos de ninguna administración ni organizaciones políticas.

- No tener póliza en vigor con Markel.

- No tener reclamaciones o conocimiento de circunstancias que pudieran originar una reclamación.

Un seguro es un contrato entre dos partes hecho libremente por ambas. La compañía puede decidir no asegurar una entidad a la vista de la información que, para contratar esta póliza, se pedirá al considerar que el riesgo que contrae es excesivo. Pedir la adhesión al seguro supone aceptar este criterio, así como las condiciones de la póliza.

Las coberturas de la póliza son:

- La póliza cubre los gastos de defensa y la indemnización de los fundadores, patronos y asociados por las reclamaciones que le sean presentadas, por una supuesta falta de diligencia en el desarrollo de su cargo.

- Se incluyen gastos de representación legal resultantes de una investigación formal, reclamaciones en materia laboral, reclamaciones contra el cónyuge, herederos, etc.

Quedan excluidas:

- Por cuestiones legales: mala fe, reclamaciones anteriores, circunstancias conocidas.

- Riesgos cubiertos por otras pólizas: daños materiales y corporales, responsabilidad civil profesional, contaminación.

La información contenida en esta web tiene exclusivamente una finalidad divulgativa sobre el seguro. Las condiciones serán exclusivamente las pactadas a través de la póliza de seguros.